¿Puede el gobierno cubano bajar el déficit fiscal? Lecciones del pasado reciente

Para controlar el déficit fiscal y la inflación las autoridades cubanas deben poner en marcha un programa de estabilización macroeconómica que contenga reformas estructurales y un rediseño del sistema cambiario.

De 1995 a 2014 la economía cubana presentó un relativo equilibrio en el presupuesto del Estado. El déficit fiscal en pesos cubanos promedió un 3% del PIB. Solamente en 2008 sobrepasó el 5% del PIB. Si bien este indicador macroeconómico no recoge otras expresiones de desequilibrio fiscal, su permanencia en niveles bajos constituyó uno de los factores esenciales para mantener contralada la inflación.

Pero desde 2015 las cosas comenzaron a cambiar. Desde ese año el déficit fiscal ha estado siempre por encima del 5% del PIB. En 2017 y 2018 superó el 8% del PIB, y en 2020, en medio de la pandemia, llegó al 17,7% del PIB.

La caída de las exportaciones en conexión con la crisis venezolana y las sanciones estadounidenses, así como la desaceleración de una economía dependiente de un sector estatal ineficiente y no reformado, se podrían mencionar entre los elementos que han contribuido al incremento de los gastos por encima de los ingresos fiscales. De 2015 a 2020 el gasto fiscal aumentó a un ritmo promedio anual del 6,1%, mientras que los ingresos al presupuesto del Estado solo crecieron al 2,1% anual.

La fallida reforma monetaria en 2021 es parte de la ecuación del desequilibrio presupuestario. Ese año el gasto fiscal creció 331% y el déficit 235%. Los subsidios a empresas y productos aumentaron un 204%. Hubo un incremento de los ingresos nominales totales y tributarios, pero no compensó el incremento de los gastos. En 2021 la expansión fiscal estuvo igualmente vinculada al ascenso del salario promedio nominal en el sector estatal de 223% y de las pensiones sin un respaldo en la productividad del trabajo.

Debido a la permanencia de excesivos y crecientes desbalances fiscales, el mecanismo de financiación a través de bonos públicos se volvió inviable, por lo que se ha recurrido de forma sistemática y desproporcionada al financiamiento presupuestal con emisión de dinero desde el Banco Central. Como lo advierte la teoría económica, el incremento desmesurado de la emisión monetaria llevó a una aceleración de la inflación y también fomentó la depreciación de la moneda nacional en un mercado informal emergente.

Para controlar el déficit fiscal y la inflación las autoridades cubanas deben poner en marcha un programa estabilización macroeconómica que contenga reformas estructurales y un rediseño del sistema cambiario. En 2022 el déficit fiscal se mantuvo por encima del 11% del PIB. No parece que la ejecución del presupuesto de 2023 haya cambiado esta tendencia.

Nuevamente, al igual que se hizo con la unificación monetaria, la política es no hacer nada, pero mencionar cada vez que se puede que el programa está en estudio. Una prueba reciente es la entrevista al ministro de Finanzas y Precios que publicó en noviembre el sitio Cubadebate con el título “Ministro de Finanzas y Precios: El gran desafío es reducir progresivamente el déficit fiscal”.[1]

A diferencia de la unificación monetaria que no contaba con precedentes hasta que en 2021 se aplicó el “ordenamiento monetario”, un programa de estabilización macroeconómica no es algo nuevo para el gobierno cubano.

Datos sobre los programas anteriores de estabilización macroeconómica

En las últimas décadas el gobierno cubano aplicó con relativo éxito dos programas de estabilización macroeconómica. El primero durante el Período Especial en los 90, y el segundo durante las reformas de Raúl Castro a fines de la primera década de este siglo. En el primer programa, que comenzó en 1994, se logró bajar el déficit fiscal de manera significativa en un 28% del PIB, y en el segundo, que empezó en 2009, la reducción fue del 5% del PIB.

Hoy en día se requeriría bajar el déficit fiscal alrededor de un 9% del PIB (del 11 al 3% del PIB). Por tanto, estamos hablando de un programa de estabilización mucho menos drástico en términos presupuestales que el aplicado en los años 90, pero un poco más agudo que el de 2009.

Los anteriores programas de estabilización incluyeron algunas reformas estructurales. En los 90 se abrió la economía al turismo, las remesas, la inversión extranjera directa, el trabajo por cuenta propia y se crearon mercados agropecuarios. Se descentralizó y dolarizó gran parte de la actividad económica del sector estatal y se promovió la industria del turismo, el níquel y otros rubros de exportación de bienes primarios. En las reformas durante los primeros años de la presidencia de Raúl Castro se introdujeron otras reformas parciales en la agricultura, la inversión extranjera y el sector privado, y se eliminaron restricciones a los mercados de viviendas y autos, al consumo y a los viajes.

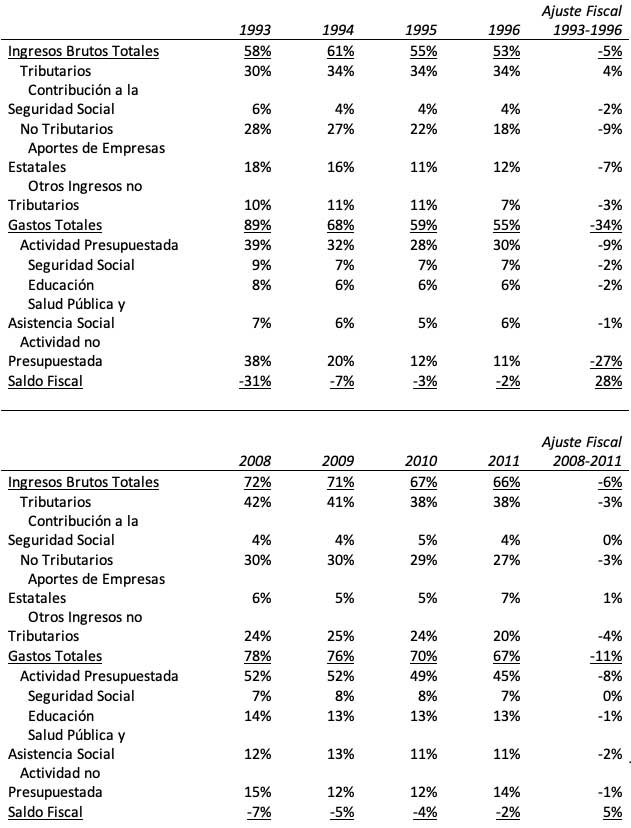

En la Tabla 1 se muestran de forma sintética los datos de estos dos ajustes fiscales.[2] Los números dejan varias enseñanzas de interés que pueden servir como guía para el necesario ajuste que debe acometerse en el actual déficit fiscal. En los dos casos fue posible, en un período de tres años, bajar el déficit fiscal hasta cerca del 2% del PIB. Si bien el ajuste se completó en tres años, desde el primer año ya se apreció una reducción notable del desbalance fiscal.

- La disminución del déficit se logró debido a la contracción del gasto fiscal, en 34% del PIB en los años 90 y en 11% del PIB en los años 2000.

- No se logró contribuir a la reducción del déficit mediante un incremento de los ingresos presupuestarios totales. Los ingresos cayeron en un 5-6% del PIB.

- Solo en los años 90 fue posible incrementar los ingresos tributarios con la Ley Tributaria de 1994 debido a que se instrumentaron un número de impuestos que no existían.

- La disminución de los gastos en el sector no presupuestado (subsidios a productos y a empresas estatales) fue fundamental en el ajuste fiscal de los años 90, aportando una notable contracción equivalente al 28% del PIB. En los años 2008-2011 la disminución de los gastos en actividades no presupuestas fue del 1% del PIB.

- La contracción del gasto de la actividad presupuestada representó un monto equivalente al 8-9% del PIB en ambos períodos. El impacto de este ajuste en el gasto del presupuesto en los sectores de educación y salud se ubicó entre 1-2% del PIB.

Tabla 1. El Presupuesto del Estado durante los ajustes fiscales en 1994 y 2009 (datos como porcentaje del PIB)

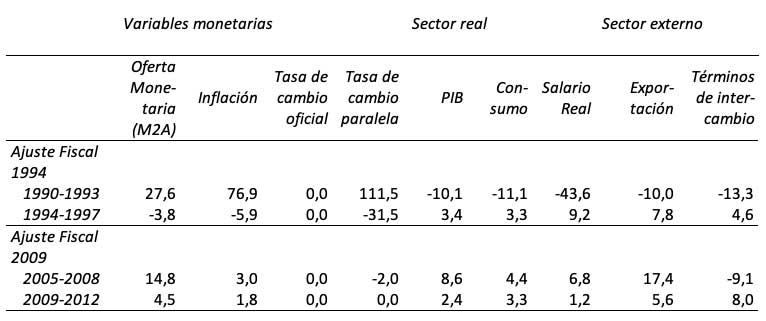

En la Tabla 2 se muestran de forma sintética los efectos de los dos ajustes fiscales y de las otras reformas aplicadas de formas simultánea, en variables monetarias. Se incluye en la tabla también la evolución de variables del sector real de la economía y del sector externo. Se distinguen los siguientes resultados en el examen comparado de estos programas de estabilización y de reformas:

- Los dos programas permitieron revertir las tendencias expansivas en la oferta monetaria y la inflación. Los dos ajustes fiscales y reformas fueron marcadamente antiinflacionarios. En el caso del programa de los años 90 incluso fue deflacionario.

- El programa de estabilización de los años 90 llevó a una notable apreciación de la tasa de cambio paralela.

- Ninguno de los dos programas de estabilización contempló un ajuste de la tasa de cambio oficial. No se corrigió el distorsionante sistema de tipos de cambios múltiples y su efecto negativo sobre el crecimiento de largo plazo.

- En cuanto a los impactos en la economía real, los resultados difieren. En los 90 se distingue una recuperación en la tasa de crecimiento del PIB, del consumo y del salario real, si bien no compensó completamente la contracción durante el Período Especial. Es decir, no se distingue un efecto procíclico de las medidas de austeridad aplicadas al gasto fiscal. En cambio, en el período 2009-2012 el crecimiento del PIB sí se contrajo, al igual que la tasa de crecimiento del salario real y del consumo de los hogares. Las diferencias en los resultados en la economía real coinciden con el alcance de los cambios estructurales, más abarcadores en los años 90 que en el siglo actual.

- Un elemento que ayudó a los programas de estabilización fue el crecimiento de las exportaciones y la mejoría de los términos de intercambio, es decir, en la relación entre el precio de las exportaciones y el precio de las importaciones.

Tabla 2. El efecto económico de los ajustes fiscales de 1994 y 2009 (datos como porcentaje del PIB)

El necesario alcance del programa actual

A diferencia de los anteriores en 1994 y 2009, el programa de estabilización actual no debe excluir el ajuste cambiario. La unificación de las tasas de cambio y la convertibilidad formal tiene que ser una prioridad debido a que es indispensable para reactivar la actividad productiva, incentivar las exportaciones y la sustitución de importaciones.

El fracaso de la reforma monetaria de 2021 no debe ser el pretexto para no seguir intentando corregir las distorsiones monetarias que durante décadas han afectado la economía cubana. Se debe aprender de estos errores y diseñar un nuevo ajuste de la tasa de cambio oficial.

La agricultura y las mipymes privadas tienen que jugar un papel protagónico en la reactivación económica y la sustitución de importaciones, pero requieren el acceso a un mercado formal de divisas. Las empresas estatales, mixtas y extranjeras conectadas con el sector externo y las exportaciones requieren una tasa de cambio que las incentive y les permita incrementar sus inversiones y pagar mayores salarios.

A diferencia de los años 90, no se aprecian sectores exportadores o de ingresos en divisas que puedan potenciarse con rapidez solamente eliminando barreras. Las acciones diplomáticas para relanzar alianzas internacionales por sí solas no van a impulsar los ingresos externos. Incluso los aliados tradicionales del gobierno cubano, como Rusia, China o México, también quisieran ver reformas y ajustes en la economía cubana para que sus créditos e inversiones puedan generar un impacto financieramente sostenible.

Se requiere un programa de estabilización que corrija los desequilibrios externos e internos, reformule el régimen cambiario e incluya reformas estructurales e institucionales más sistémicas y profundas que creen nuevas bases e incentivos para la generación de producciones nacionales e ingresos en divisa y permitan atraer inversión extranjera.

Intentar reducir el déficit fiscal extrayendo rentas y descapitalizando aún más a las pocas empresas estatales rentables es una política fallida. Subir la tasa impositiva o incrementar el aporte que tienen que transferir las empresas estatales al presupuesto fiscal (el llamado Rendimiento de la Inversión Estatal) es excesivamente procíclico y distrae de las acciones realmente necesarias para rebalancear la economía.

Las experiencias de décadas anteriores muestran lo difícil que resulta incrementar los ingresos fiscales en coyunturas como la actual. El ajuste del déficit fiscal debe estar orientado mayormente a buscar eficiencia por el lado del gasto público sin disminuir el presupuesto de educación, salud y la asistencia social. La disponibilidad de recursos para atender estas áreas dependerá de la capacidad de generar ahorros fiscales en otras áreas de la actividad presupuestada, en el aparato empresarial estatal improductivo y en la política de subsidios universales. También de la profundidad de las reformas estructurales para impulsar el crecimiento económico, y de que potencien los ingresos fiscales en el mediano plazo.

Los programas de estabilización de 1994 y 2009 evidencian que se pueden generar importantes ahorros fiscales tanto con medidas de austeridad y redimensionando el aparato burocrático estatal como eliminando subsidios a empresas, bienes y servicios.

La reestructuración del sector empresarial estatal, en gran parte descapitalizado y sin capacidad para generar riqueza neta, debe ubicarse en el centro del ajuste fiscal y de la transformación del aparato productivo. Lo que se conoce sobre el proyecto de Ley de la Empresa Estatal Socialista no parece que apunte a encontrar una solución de fondo a este problema.

Ningún marco organizativo para la empresa estatal podrá ser efectivo con la desmedida escala que hoy presenta este sector plagado de organizaciones zombis. El sector estatal empresarial y presupuestado debe redimensionarse significativamente si se quiere encontrar una solución real y sostenible al déficit fiscal.

Para compensar el impacto en el empleo y los ingresos de los hogares, ello debe combinarse con una mayor expansión de las mipymes y la promoción de inversiones en un sector transable diverso (privado, estatal, mixto) incentivado por un tipo de cambio más competitivo. Todo ello debería venir de la mano de la configuración de un marco regulatorio que ofrezca garantías y promueva la inversión de la comunidad de cubanos en el exterior.

[1] http://www.cubadebate.cu/noticias/2023/11/10/ministro-de-finanzas-y-precios-el-gran-desafio-es-reducir-progresivamente-el-deficit-fiscal/

[2] Los datos son tomados de Vidal, P. (2023) Informe al PNUD sobre la inflación en Cuba, determinantes y recomendaciones de política. La Habana