Cuba: divisas, dolarización y devaluación

Cuba enfrenta una aguda crisis en su balanza de pagos, agravada por la pandemia de COVID 19 y reflejada en una grave escasez de alimentos, medicinas y bienes de primera necesidad. Hasta ahora, las medidas tomadas para enfrentarla son en gran medida fiscales: un ajuste de los desembolsos y servicios del gobierno para preservar dólares para importaciones esenciales, un plan para capturar los ingresos de las remesas y los esfuerzos para vender servicios médicos del gobierno en el extranjero. Son, por naturaleza, de corto plazo y no logran ni las reformas estructurales necesarias, ni la liberalización de la economía.

By Luis R. Luis

Escasez de divisas

Hay una escasez de estadísticas necesarias para medir con precisión la balanza de pagos. Las cifras detalladas de la cuenta corriente no se han publicado durante muchos años, y mucho menos las transacciones de la cuenta de capital. Los datos monetarios están desactualizados y son rudimentarios, igual que los datos básicos.

Las estadísticas actualizadas sobre comercio exterior solo se pueden obtener de fuentes extranjeras de exportaciones a Cuba o importaciones provenientes de la Isla.

La Figura 1 muestra los promedios mensuales durante tres meses para las exportaciones e importaciones de bienes, según lo informado por la Dirección de Comercio del FMI desde principios de 2017 hasta abril de 2020 (FMI 2020). La reducción en las importaciones mensuales es dramática: de $ 650 millones por mes en 2017-2018 a $ 315 millones durante los primeros cuatro meses de 2020, y esto aún no toma en cuenta el impacto de la pandemia. La reducción a la mitad de las importaciones denota la fuerte carencia de dólares que enfrenta la economía debido a su incapacidad para obtener ingresos suficientes de las exportaciones en general, así como a su mínimo acceso al crédito externo.

En 2019 las exportaciones de mercancías alcanzaron algo menos de la mitad del nivel logrado en 2012.[1] Sin embargo, la Figura 1 muestra que las exportaciones de bienes no constituyen una parte inmediata de la crisis del dólar, ya que solo fueron ligeramente inferiores durante el primer tercio de 2020 en comparación con 2017. El principal problema es una fuerte caída en los ingresos por exportaciones de servicios, principalmente de Venezuela (Luis 2020). Esto se debe a que este país no pagó en dólares los servicios médicos, de seguridad y de otro tipo que Cuba factura a un precio muy alto. En 2018 Venezuela representó cerca del 90% de las exportaciones facturadas de servicios profesionales cubanos.

La debilidad del turismo también ha sido un factor como resultado de las restricciones estadounidenses y de un mercado europeo débil, mientras que la pandemia cerró la Isla a los visitantes extranjeros. Es poco probable que las entradas de remesas se debilitaran antes de que golpeara la pandemia en abril. En una nota positiva, los datos de México sugieren que los flujos de remesas de los Estados Unidos son sorprendentemente resistentes frente a la contracción económica de ese país durante el segundo trimestre de 2020.

¿Conducirá la crisis del dólar a una calamitosa escasez de alimentos básicos importados, sobre todo de cereales y carnes, para satisfacer las necesidades mínimas de la población? Las importaciones de alimentos fueron de $ 1.9 mil millones en 2018 (ONEI, 2019). Con una estimación aproximada, y asumiendo que no haya malas cosechas masivas en Cuba, en 2020 el país necesitará $ 1.8 mil millones para complementar la producción nacional de alimentos, más $ 150 millones para insumos agrícolas importados. Recuérdese que hay pocos turistas en Cuba para alimentarse de fuentes importadas y granjas locales. De enero a abril de 2020 las importaciones mensuales necesarias de alimentos ascienden a $ 160 millones o aproximadamente la mitad de las importaciones promedio.

En 2020 los ingresos potenciales por cuenta corriente de níquel, tabaco y exportaciones de manufacturas diversas, más las remesas, son de $ 4.700 millones o $ 390 por mes. Ello sugiere que las importaciones de alimentos básicos pueden adquirirse a costa de una grave escasez de productos manufacturados, materias primas e incluso productos médicos y farmacéuticos de alta prioridad. Las variaciones en el flujo de efectivo mensual de las exportaciones y las remesas pueden plantear graves problemas que tendrían que resolverse con la disminución de las reservas internacionales. Los activos cubanos en bancos internacionales se redujeron en $ 430 millones durante el primer trimestre de 2020 a $ 2.520 millones, y bajaron $ 1.260 millones desde fines de 2018 (BPI 2020). Estas cifras son aleccionadoras.

La escasez de dólares se refleja en el mercado cambiario. Cuba tiene en vigor restricciones para las transacciones de divisas y mantiene tipos de cambio oficiales fijos para sus dos monedas --el CUP o peso cubano y el CUC o peso convertible-- con tratamiento especial para industrias específicas e incluso para la Zona de Desarrollo del Puerto de Mariel. Las reglas de contabilidad para empresas requieren el uso de $ 1 = CUP 1 para transacciones que involucran dólares.

El valor nominal del CUC se fija en CUP 24. Sin embargo, para las transacciones en dólares, el CUC se fija en CUC 1 = $ 1, mientras que la moneda se cotiza en el mercado negro a valores más bajos. Después de la eliminación de un impuesto del 10% sobre las transacciones en dólares, en julio de 2020, el CUC se cotizó cerca de su valor nominal. A medida que la crisis del dólar se intensificó en el verano de 2020 y el gobierno endureció el uso requerido de la moneda estadounidense para compras en tiendas estatales mediante cuentas especiales en dólares, el dólar se disparó en el mercado negro con ofertas a mediados de septiembre dentro de un rango de 1,5 CUC. a CUC 1,8.

0, dados los niveles de la tasa de cambio y las tenencias de dólares de la población.

Dolarización y tipo de cambio

La dolarización es un término general que denota el uso del dólar estadounidense o de otra moneda fuerte, como el euro, para transacciones y como depósito de valor en una economía determinada. Puede haber una dolarización completa como en Panamá, Ecuador y El Salvador, donde el dólar es de curso legal y la moneda es la que se utiliza para las transacciones nacionales. En muchos otros países de América Latina y en otros lugares, se produce una dolarización parcial a medida que la población aumenta la tenencia de dólares como protección contra la inflación, la devaluación y la inestabilidad financiera. Durante la década del 90, Cuba experimentó un episodio de dolarización, toda vez que se permitió que esta moneda se utilizará para una variedad de transacciones durante el Período Especial. En los últimos años Cuba está experimentando la dolarización debido a que las personas poseen activos en dólares obtenidos de las remesas o del turismo. A continuación, doy una explicación de la dolarización y el tipo de cambio sobre la base de un modelo de expectativas racionales descrito en el Apéndice.

Tenencia de dólares y tipos de cambio

La Figura 2 muestra la dinámica de la dolarización en relación con el tipo de cambio y las expectativas de cambio en el tipo de cambio. El gráfico muestra las tenencias en dólares de individuos y empresas en el eje horizontal D y el tipo de cambio en moneda nacional por dólares (CUC por dólar, por ejemplo) en el eje vertical e. La curva azul D = 0 muestra 0 ingresos netos en dólares del comercio y transferencias como remesas por valores del tipo de cambio cuando no hay expectativas de cambio en esa variable.[2] Esto significa que la cuenta corriente está equilibrada. La curva roja e * = 0 muestra los puntos en los que el cambio que se espera del tipo de cambio es 0, dados los niveles de la tasa de cambio y las tenencias de dólares de la población.

La forma que tome esta curva depende de las decisiones de las personas y de las empresas en cuanto a las proporciones de dólares y monedas nacionales que se mantienen. El punto A del gráfico es un equilibrio en el que el público mantiene D1 dólares al tipo de cambio e1¬. La dolarización medida en dólares es D1, mientras que la medida en moneda nacional es e1 x D1. Los tipos de cambio oficiales en Cuba están por debajo de e1, lo cual significa que están sobrevaluados frente al equilibrio no observado. También que el país tiene un déficit en la cuenta corriente.

¿Qué sucede cuando hay un shock como la pandemia de la COVID 19, que reduce la oferta de dólares a la economía al restringir las exportaciones y las remesas? La curva D = 0 se desplaza hacia D’= 0, lo cual significa que se necesita una moneda nacional de menor precio --es decir, una moneda devaluada-- para alcanzar el equilibrio en la cuenta corriente, satisfacer las tenencias de dólares deseadas por la población y la estabilidad del tipo de cambio. El choque cambia las expectativas e induce una devaluación.

El nuevo punto de equilibrio es B a un tipo de cambio recientemente devaluado de e2 y tenencias de dólares D2. Dado que D2 es menor que D1, la economía está menos dolarizada. Hay menos dólares provenientes del exterior para dolarizar la economía.[3]

CUP y CUC

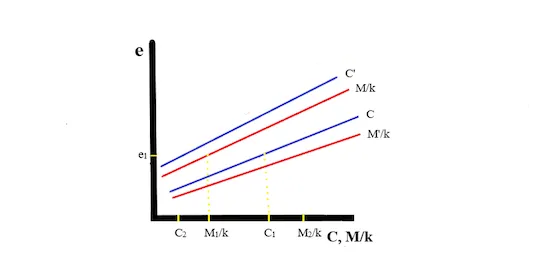

¿Qué sucede con las tenencias de moneda local de la población? En nuestro modelo, tenemos dos monedas locales, como en Cuba. Uno es M (el CUP); el otro C (el CUC). Ambos están relacionados por un tipo de cambio interno oficial k. El Banco Central mantiene k estable al ofrecer comprar y vender monedas locales a esta tasa, según sea necesario. Esto permite a la población modificar sus tenencias de M y C. Los cuadros C y M / k en la Figura 3 muestran tenencias de las dos monedas locales a diferentes tipos de cambio, dadas las expectativas de cambio 0 en el tipo de cambio. Al tipo de cambio de equilibrio de e1 alcanzado en la Figura 1, los individuos y las empresas tienen M1 / k + C1 en moneda local. La regulación y los controles gubernamentales pueden hacer que la moneda C sea menos atractiva, por ejemplo, restringiendo su uso en tiendas que venden bienes de consumo populares. Esto hará que la curva C se desplace hacia arriba a C ', y el público reducirá sus tenencias de C a C2. Esto se compensa con el intercambio de C por M por parte del banco central y el público mantendrá la misma cantidad total de moneda local que antes (M2 / k + C2). Esto muestra, en esencia, el aspecto monetario de la unificación monetaria, y no es una tarea difícil para el banco central, aunque representa un gran desafío para los administradores y contables. Un problema mucho más abrumador es cómo lidiar con los tipos de cambio sobrevaluados.

La devaluación problemática

Un enfoque equivocado sobre la crisis de la balanza de pagos es la captura forzosa de dólares de los servicios profesionales en el exterior y las remesas de particulares. Las ventas de servicios médicos dirigidas por el Estado resultan perjudiciales para los derechos humanos y laborales, y mucho menos efectivas, que dar a los médicos la libertad de elegir a sus pacientes y enviar fondos a la Isla. Asimismo, restringir las transacciones en dólares a las tiendas estatales de alto margen resulta contraproducente y tenderá a ralentizar el flujo de dinero desde el exterior. Estas medidas no abordan de manera efectiva los graves desequilibrios de la economía cubana.

El gobierno ha dejado claro que quiere unificar las dos monedas e implementar una devaluación de la moneda única resultante, presumiblemente el CUP. No han surgido detalles oficiales sobre el futuro régimen cambiario, las regulaciones y las medidas necesarias de liberalización de precios, empresas privadas y el sistema legal.

El análisis previo muestra que un choque externo adverso afecta las expectativas de devaluación y conduce a una mayor sobrevaluación de la moneda. Este es el mensaje del mercado negro. El diferencial entre los tipos de cambio oficiales y con el mercado negro es asombroso. Es 2400% dentro de las tarifas oficiales y 4300% con el mercado negro a mediados de septiembre.

Las políticas bien concebidas pueden reducir este último diferencial en 4/5 o más y permitir una situación más manejable. Ello requiere una amplia liberalización de la economía a la par con la unificación y la devaluación. El modelo utilizado aquí implica que la producción es sensible al tipo de cambio real y capaz de mejorar la balanza comercial. Esto se puede lograr en un entorno operativo más flexible para las empresas y la fuerza laboral.

Cuba no puede contar con financiamiento externo oficial para reforzar la estabilidad del tipo de cambio y apoyar las importaciones esenciales sin reformas profundas y sin una liberalización económica e institucional. Aún más importante, las reformas creíbles pueden ayudar en gran medida a mejorar las expectativas de comportamiento económico necesarias para la estabilización financiera.

Conclusión

Cuba enfrenta una aguda escasez de dólares como resultado de la debilidad de las exportaciones, el colapso de los ingresos por servicios profesionales de Venezuela y el cierre del turismo por la pandemia de la COVID 19. Esto da como resultado una contracción de las importaciones esenciales. También conduce a un aumento de las expectativas de devaluación, reflejadas en el mercado negro del dólar. La dolarización está siendo estrictamente controlada incluso cuando la población tiene menos dólares.

Los tipos de cambio de las dos monedas oficiales están sobrevaluados por un factor de hasta 40. Los aspectos monetarios de la unificación monetaria son sencillos, pero la gran devaluación necesaria para equilibrar la cuenta corriente deviene un formidable desafío que requiere una amplia liberalización de la economía para que se estabilicen las expectativas cambiarias y la producción pueda responder a un tipo de cambio real más bajo.

Apéndice

El modelo de sustitución de moneda

Los gráficos del texto se derivan de un modelo simple de expectativas racionales de sustitución de moneda. El modelo sigue una larga línea de Calvo y Rodríguez (1977), Dornbusch y Fischer (1980) y más recientemente Kumah y Mwase (2015).

El modelo utilizado aquí especifica que las personas y las empresas tienen activos en tres monedas diferentes: M, C, monedas nacionales y D, dólares estadounidenses. Las ecuaciones (1) a (3) son funciones de demanda de cartera por parte de personas y empresas para cada una de las tres monedas. Los argumentos de las ecuaciones son i, r e id, tasas de interés para las tres monedas y expectativas sobre la variación del tipo de cambio, e * (= ∆e). W es la riqueza total de la población, igual a la suma de las tres monedas. La ecuación (4) es el saldo en cuenta corriente que representa el flujo de dólares, D * (= ∆D), mientras que P es el nivel de precios, R remesas. En esta última ecuación, el saldo de la cuenta corriente es función del tipo de cambio real, las remesas y los ingresos por activos en dólares. E es el operador de expectativas. Las variables se expresan por unidad de tiempo.

M = m (yo, r, id, E (e *)) W (1)

C = c (r, i, id, E (e *)) W (2)

D = f (id, i, r, E (e *)) W (3)

D* = g(e/P) + idD + R (4)

La dinámica de este modelo se puede obtener diferenciando las ecuaciones (1) - (3) y despejando el cambio esperado en el tipo de cambio, E (e *). La solución es una función:

E (e *) = h (eD / W, M / W, C / W) (5) Donde h1> 0, h2, h3 <0

La ecuación (5) significa que el cambio esperado en el tipo de cambio es una función h de las tenencias de dólares y las dos monedas nacionales. Las ecuaciones (3) y (5) impulsan la dinámica del sistema y determinan la pendiente de las curvas en la Figura 2 y la Figura 3 cuando la cuenta corriente está en equilibrio y E (e *) = 0. Las pendientes son:

de/dD = - e/D, de/dD = - id/ge/p para la Figura 2 y de/dm = - h2/h1D > 0, de/dc = -h3/h1D > 0 para la Figura 3.

Referencias

Bank for International Settlements, 2020, International Banking, locational statistics, bis.org.

Calvo, G.A. and C.A. Rodriguez, 1977, “A Model of Exchange Rate Determination under Currency Substitution and Rational Expectations.” Journal of Political Economy, vol. 85.

Dornbusch, R. and S. Fischer, 1980, “Exchange Rates and the Current Account.” American Economic Review, vol. 70.

Hernandez-Cata, E., 2019, “The Misery of Cuban Merchandise Exports and the Sustainability of the Balance of Payments.” ascecuba.org/blog.

International Monetary Fund, 2020, Direction of Trade, IMF.org.

Luis, L., 2020, “Cuba’s Uncertain Revenues from Medical Exports.” ascecuba.org/blog.

Mendez, R., R. Pineda and R. Romeu, 2020, “Cuba’s Macroeconomic Vulnerabilities to Venezuelan Shocks.” Paper presented at the Annual Meeting of the American Economic Association, January.

Kumah, F. and N. Mwase, 2015, “Revisiting the Concept of Dollarization: The Global Financial Crisis and Dollarization in Low-Income Countries,” IMF Working Paper, WP/15/12.

Oficina Nacional de Estadística

Notas

[2] Asumo que en este modelo simple no hay transacciones de la cuenta de capital. Esto se puede manejar mediante cambios en la curva D = 0 para fines de exposición.

[3] En términos de moneda local, la economía podría estar menos o más dolarizada según las preferencias de cartera de la población y la política monetaria. En la Figura 2, la economía está un poco más dolarizada en moneda local en B que en A.

El profesor Luis R. Luis es un economista internacional en Massachusetts, especializado en finanzas e inversiones internacionales. Es cofundador de International Research and Strategy, firma centrada en las finanzas de los mercados emergentes. Antes fue Director General de Scudder Investments, en Boston, donde dirigió las investigaciones internacionales y ayudó a administrar carteras de renta fija y renta variable internacionales. Fue director del Departamento de América Latina del Instituto de Finanzas Internacionales de Washington.

También se desempeñó como director de economía internacional en Midland Bank, Londres, y en Crocker Bank, San Francisco. Fue economista jefe de la OEA en Washington. Estuvo en la Facultad de Economía en la Academia Naval de los Estados Unidos, en Annapolis, y en la American University. Ocupó una cátedra como profesor visitante Fulbright en la Universidad de Trujillo, Perú.

Ha dictado conferencias sobre economía internacional en universidades de varios países de América del Sur y Europa. Autor de artículos sobre finanzas internacionales, sobre la economía cubana y colaborador de varios libros sobre mercados emergentes y gestión de carteras.

Tiene un doctorado en economía en la Universidad de Notre Dame.